2018.07.03. 09:12

Újra emelkednek a törlesztőrészletek

A devizahitelek forintosítása óta a kamatok csökkentésén elért, többhavi törlesztésnek megfelelő megtakarítás megóvásáért meggondolandó a változó kamatozású konstrukciókat fixre cserélni.

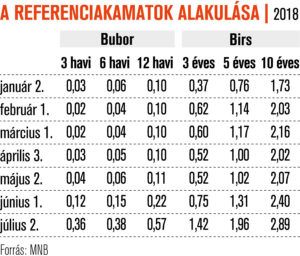

A következő napokban igen sok lakáshiteles ismerkedhet meg az elmúlt években jórészt elfeledett, kellemetlen érzéssel, amelyet a törlesztőrészletek emelkedése okoz – figyelmeztet a Világgazdaság. A változó kamatozású hitelek kamatbázisául szolgáló 3 hónapos Bubor 20-21 bázisponttal magasabb szinten – 0,23 százalékon – áll, mint januárban, illetve márciusban, míg a 6 hónapos bankközi kamatláb július 2-i 0,47 százalékos értéke több mint 0,3 százalékponttal magasabb, mint január első kereskedési napján.

A változó kamatozású konstrukciókat a bankok kamatperiódusonként igazíthatják hozzá a referenciakamathoz, ezért júliusban a három és a hat hónapos konstrukcióknál is átárazódás következhet be.

A fordulónapot követően kipostázott törlesztőrészlet-emelkedés nem jelentős: egy még öt évig fennálló ötmillió forintos követelés esetében a törlesztőrészlet 400-500 forinttal emelkedhet, ez messze nem kigazdálkodhatatlan tétel, ám a következő hónapokban nagy valószínűséggel további emelkedésekre lehet felkészülni.

A változó kamatozású hitelek legnagyobb arányban ma is a korábban forintosított devizahiteleseknél fordulnak elő, akiknek a törlesztőrészletek közismerten nehézséget okozhatnak.

Igaz ez még akkor is, ha tudjuk, hogy a forintosított hiteleket törlesztő ügyfelek terhe – köszönhetően a Magyar Nemzeti Bank (MNB) eddigi kamatcsökkentésre, illetve tartós tartásra történő összpontosításának – a kimutatások szerint csak a forintosítás óta olyan mértékben csökkent, hogy ez átlagosan öt-hat hónapnyi törlesztőrészletnek felel meg. Ennek a kamat- (és törlesztőrészlet-) előnynek a felélése nem lesz gyors, de sokak szerint érdemes lépniük ezeknek az ügyfeleknek.

Az MNB a maga lehetőségeivel már élt: ősztől megszigorodnak a változó kamatozású hitelek felvételének szabályai. Az öt évnél rövidebb kamatperiódusú forint-jelzáloghitelek felvételekor a korábbi 50 százalék helyett csak a rendszeres havi nettó jövedelem 25 százaléka lehet a havi törlesztőrészlet maximális összege, és még a magasabb jövedelműeket is védik a 30 százalékos küszöbbel. Az esetleges kamatemelkedés okozta törlesztőrészlet-növekedés így nem okoz gondot az ügyfeleknek.

Borítókép: Shutterstock